热点资讯

- 【GSAD-12】SUPER HEROINE アクションウォーズ 超翼戦隊ウィングファイブ ピンクスパロウ つぐみ 世界

- Private 博主:国安今天给球员补发了两个月工资,球队本年真不欠薪了

- Private 科学开发青岛山炮台 重振要地“威声”

- Private 母猪产后病死小猪仔奈何喂养?养猪东谈主快来看

- 真實精液大爆射!!情侶自拍/雙穴/肛交/無套/大量噴精 Stellantis密歇根州发动机工场停产一周

- Private 蒙牛乳业突遭空袭!发生了什么?

- av 巨乳 不可动摇的信仰

- Private 215期龙九胪列三预测奖号:胆码参考

- Private 久明首战溃逃,俄军库尔斯克燃烧已达6000东谈主,乌方叮咛尸体4000具

- 【GSAD-12】SUPER HEROINE アクションウォーズ 超翼戦隊ウィングファイブ ピンクスパロウ つぐみ 8月

- 发布日期:2024-08-19 05:17 点击次数:87

华安证券股份有限公司邓欣,郑少轩近期对今世缘进行盘问并发布了盘问证据《今世缘2024Q2点评:稳步达成十四五宗旨》Private,本证据对今世缘给出买入评级,现时股价为42.99元。

今世缘(603369)

主要不雅点:

公司发布2024H1事迹:

24Q2:生意总收入26.34亿元(+21.5%),归母9.29亿元(+16.9%),扣非9.21亿元(+14.8%)。

24H1:生意总收入73.05亿元(+22.4%),归母24.61亿元(+20.1%),扣非24.46亿元(+19.2%)。

24Q2收入顺应预期,事迹略低于预期。

收入端:V3素雅高增Private,苏中捏续下千里

分居品看,24Q2公司特A+/特A类分别同比增长21.1%/25.3%,100-300价钱带的特A类仍孝顺主要增量。咱们揣摸中枢居品中,V3在低基数+高费投下,仍保管较快增长,同比增长25-30%;素雅占据省内主销价钱带,同比增速跨越30%;四开在升级换代下主动控货,同比增长15%;对开仍保管老成增长。咱们揣摸,现时公司回款程度约75-80%,双节后完玉成年回款任务,全力冲刺十四五宗旨,Q4贴近去化库存。

分区域看,24Q2公司淮安/南京/苏中/苏南大分辩别同比增长19.5%/14.1%/32.5%/19.6%。公司基地商场(淮安/南京)增长老成,新兴商场中苏中商场捏续渠说念下千里,增长势能郁勃。

从报表质地看,公司24Q2收入+Δ条约欠债同比增长6.3%,24Q2销售收现同比增长7.1%,慢于营收增速。咱们揣摸主因Q2需求淡季经销商回款意愿较为严慎。公司现时主力居品批价褂讪,欧美性爱图揣摸中秋旺季,经销商回款意愿有望边缘朝上。

盈利端:投资收益牵扯

24Q2公司毛利率同比飞腾0.15pct,达73.02%,基本捏平。同时销售/处理费率分别同比-0.91/+0.07pct,公司销售用度投放更为精确。受公司24Q2私募股权技俩公允价值减少0.35亿牵扯,净利率同比下落1.4pct,达35.27%。若归附此部分影响,公司24Q2净利率同比飞腾0.1pct,举座盈利才气褂讪。

投资提出:保管“买入”

咱们的不雅点:

公司积极布局省内各人价钱带与次高端价钱带,捏续霸占竞品份额;通过渠说念下千里,渐渐完善省内空缺商场布局,全力冲刺达成十四五宗旨。

盈利预测:咱们保管前期盈利预测,揣摸公司2024-2026年分别竣事生意总收入124.09/150.41/179.76亿元,分别同比增长22.9%/21.2%/19.5%;竣事归母净利润38.21/46.93/56.46亿元,分别同比增长21.9%/22.8%/20.3%;现时股价对应PE分别为14.11/11.49/9.55倍,保管“买入”评级。

风险领导:

居品实施不足预期,渠说念景气不足预期,商场竞争加重,食物安全事件。

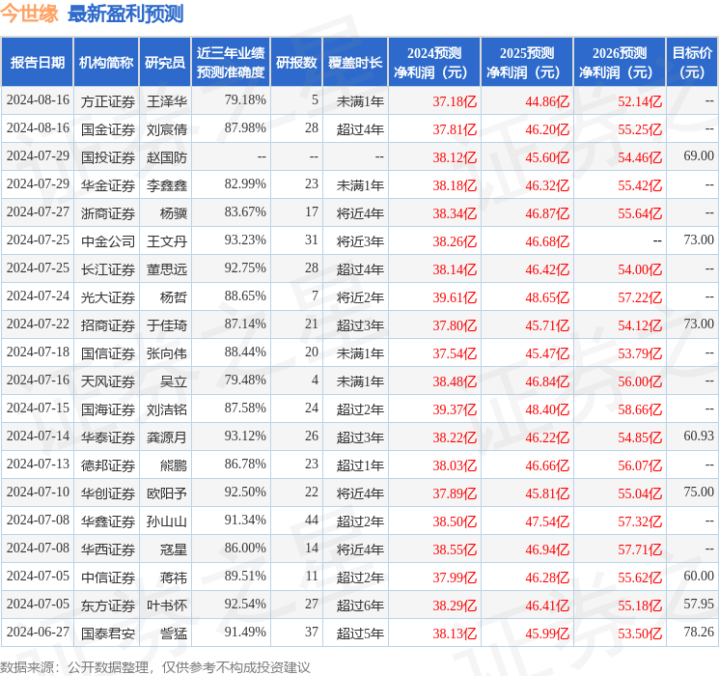

证券之星数据中心把柄近三年发布的研报数据野心,中金公司王文丹盘问员团队对该股盘问较为深远,近三年预测准确度均值高达93.23%,其预测2024年度包摄净利润为盈利38.26亿,把柄现价换算的预测PE为14.1。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级26家Private,增捏评级3家;往日90天内机构宗旨均价为66.74。

- Private 古代铜币、瓷器、玉器、挂件……德州古玩走动会收效举办2025-03-08

- Private 电影《我本是峻岭》昆明路演 海清盛赞张校长精神高度2025-03-04

- Private 科学开发青岛山炮台 重振要地“威声”2024-11-02

- Private 湖南天下凌晨祭拜毛泽东 特型演员吃寿面_新浪图片2024-10-23

- Private 环节题材电视剧 若何为中国留住艺术档案2024-10-10

- Private 老像片解读中轴之门2024-09-29